Español

EspañolAl cierre del 29 de abril de 2026, los precios internacionales de los principales commodities agrícolas mostraron comportamientos al alza, en un contexto de elevada cautela en los mercados. La dinámica de las cotizaciones continúa condicionada por factores geopolíticos a nivel global y por la evolución de las condiciones climáticas en Estados Unidos, elementos que inciden de manera directa sobre las expectativas de oferta.

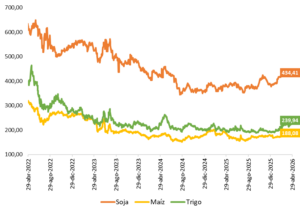

En el caso de la soja, la cotización se ubicó en 434,41 USD/ton, lo que representa un incremento de 13,9% respecto al mismo periodo del año anterior. Este desempeño encuentra sustento en la firmeza de los precios de la harina de soja y de los aceites vegetales, acompañado por el aumento del precio del petróleo, que refuerza el interés en los biocombustibles y brinda soporte adicional al complejo oleaginoso. No obstante, en un escenario de abundante oferta, los precios se mantienen sostenidos ante las expectativas vinculadas a la próxima reunión entre Donald Trump y Xi Jinping, que podría incidir sobre la demanda china de soja estadounidense y modificar el equilibrio del comercio global.

Precios internacionales de los principales commodities agrícolas. En USD/Ton. Fuente: CBOT

En cuanto al maíz, la cotización se ubicó en 188,08 USD/ton, lo que representa un incremento de 1,5% en términos interanuales. El mercado encuentra sostén en el aumento de los costos de fertilizantes, en las preocupaciones por condiciones de sequía que enfrenta la segunda cosecha en Brasil y en una demanda externa que se mantiene firme. A este escenario se suman las expectativas de una mayor producción de etanol.

Por su parte, el trigo se ubicó en 239,94 USD/ton, por encima de los 192,72 USD/ton observados en el mismo periodo de 2025. La suba responde al deterioro de los cultivos en Estados Unidos, particularmente en las Grandes Llanuras del sur, donde persisten condiciones de humedad insuficiente en estados como Texas, Kansas, Oklahoma y Colorado. Si bien se prevén lluvias en las próximas semanas, el mercado comienza a incorporar la posibilidad de daños que podrían afectar el potencial productivo de los cultivos. Adicionalmente, se observó una mayor demanda por parte de China asociada a problemas de calidad y pérdidas productivas en dicho país, así como perspectivas de reducción del área sembrada en Australia ante condiciones de sequía persistente.

De cara a las próximas semanas, la atención del mercado se centrará en la evolución de las tensiones geopolíticas, las primeras proyecciones oficiales de oferta y demanda que el USDA publicará en mayo, el comportamiento climático en las principales regiones productoras y la dinámica de la demanda internacional, en particular de China.