Español

EspañolLa campaña agrícola 2025/26 muestra dinámicas contrastantes entre hemisferios: en EE.UU. avanza la cosecha de soja y maíz, mientras que en Sudamérica inician las siembras, lo que mantiene al mercado atento a la evolución productiva y a los factores climáticos determinantes.

Según los informes del Departamento de Agricultura de Estados Unidos (USDA), el avance de la cosecha de soja estadounidense alcanza un 9,0%, en comparación con el 12,0% registrado en el mismo periodo del año anterior. En términos de la condición de los cultivos, el 52,0% se clasifica como “bueno”, mientras que el 12,0% se considera “excelente”.

En Brasil, las primeras proyecciones de la Compañía Nacional de Abastecimiento (Conab) estiman que el área destinada a la soja para la campaña 2025/26 se ubicaría en 49,08 millones de hectáreas, lo que implica un incremento del 3,7% respecto a las 47,35 millones de hectáreas del ciclo previo. Si las condiciones climáticas se mantienen favorable, la producción nacional volvería a marcar un récord, lo que consolida a Brasil como principal proveedor mundial de la oleaginosa. Las estimaciones oficiales sitúan la futura cosecha en 177,67 millones de toneladas, un 3,6 % por encima de la zafra anterior.

En Argentina, las proyecciones de la Bolsa de Comercio de Rosario (BCR) señalan una superficie de siembra de soja de 16,4 millones de hectáreas, lo que implica una reducción del 7,3% respecto a la campaña anterior. En contraste, el maíz exhibe signos de recuperación tras la significante merma del ciclo previo, atribuida a la sequía y a la presión de la plaga de la “chicharrita”. Las intenciones de siembra se estiman en 9,7 millones de hectáreas, unas 1,4 millones más que en 2024, con una producción potencial de 61,0 millones de toneladas bajo un escenario climático normal, volumen que superaría en 8,5 millones de toneladas la cosecha récord de la campaña 2023/24.

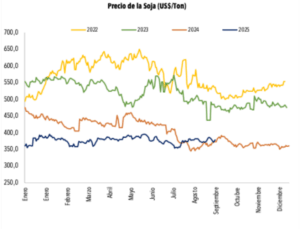

Por otra parte, entre los factores que inciden en las cotizaciones de la oleaginosa se destaca el mandato de mezcla de biocombustibles establecido por la Agencia de Protección Ambiental de Estados Unidos (EPA) que propone que las refinerías de petróleo deberán incrementar la incorporación de biodiésel en torno al 67 % en 2026 y al 75 % en 2027 respecto del requisito vigente en el presente año. Cabe recordar que el aceite de soja es uno de los principales insumos en la producción de biodiésel, por lo que una mayor demanda impulsada por la normativa podría sostener los precios internacionales de la oleaginosa.

Por otra parte, entre los factores que inciden en las cotizaciones de la oleaginosa se destaca el mandato de mezcla de biocombustibles establecido por la Agencia de Protección Ambiental de Estados Unidos (EPA) que propone que las refinerías de petróleo deberán incrementar la incorporación de biodiésel en torno al 67 % en 2026 y al 75 % en 2027 respecto del requisito vigente en el presente año. Cabe recordar que el aceite de soja es uno de los principales insumos en la producción de biodiésel, por lo que una mayor demanda impulsada por la normativa podría sostener los precios internacionales de la oleaginosa.

Finalmente, puede afirmarse que el foco del mercado se ha desplazado hacia la evolución de la demanda, puesto que la oferta de la campaña ya se encuentra prácticamente definida. En este marco, bajo una perspectiva alcista, la posibilidad de un acuerdo comercial entre China y EE.UU. podría reactivar el flujo de compras y otorgar respaldo a las cotizaciones en Chicago. A su vez, el escenario internacional se perfila favorable para los mercados de commodities, en un contexto de reducción de tasas de interés y debilitamiento del dólar estadounidense, condiciones que tienden a estimular la demanda global.