English

EnglishLuego de sucesivos cierres a la baja, los precios de los commodities agrícolas se incrementaron después de la publicación del informe de Estimaciones de la Oferta y la Demanda Agrícola Mundial (WASDE) del Departamento de Agricultura de Estados Unidos (USDA), el pasado 12 de octubre.

Al observar la cotización de la soja en la Bolsa de Chicago, correspondiente al contrato más cercano (noviembre 2023), el día 18 del corriente mes cerró en 482,25 USD/ton, el valor más alto registrado luego del 20 de septiembre. En tanto, para el contrato correspondiente a marzo, mes en el que se concretaría la cosecha de soja de la nueva campaña 2023/24 en Paraguay, el precio fue de 492,36 USD/ton.

Al observar la cotización de la soja en la Bolsa de Chicago, correspondiente al contrato más cercano (noviembre 2023), el día 18 del corriente mes cerró en 482,25 USD/ton, el valor más alto registrado luego del 20 de septiembre. En tanto, para el contrato correspondiente a marzo, mes en el que se concretaría la cosecha de soja de la nueva campaña 2023/24 en Paraguay, el precio fue de 492,36 USD/ton.

El principal fundamento del comportamiento alcista fue el recorte de la producción de soja en los Estados Unidos, incluso por encima de las expectativas del mercado. De acuerdo con el informe, la producción alcanzaría las 111,7 millones de toneladas. Al comparar con la estimación del mes anterior, disminuyó en 1,14 millones de toneladas y con la campaña 2022/23 se reduciría en 4,52 millones de toneladas.

Acerca del progreso de los cultivos de temporada en Estados Unidos publicado por el USDA, el informe menciona que la cosecha de soja se encuentra avanzada en un 62%, a diferencia del mismo periodo del año anterior, cuando el avance era del 60%. En cuanto a las condiciones de los cultivos, el 43% se encuentran en condición “buena”, mientras que en la misma fecha de la campaña anterior el 47% de los cultivos se encontraba en dicha condición.

Acerca del progreso de los cultivos de temporada en Estados Unidos publicado por el USDA, el informe menciona que la cosecha de soja se encuentra avanzada en un 62%, a diferencia del mismo periodo del año anterior, cuando el avance era del 60%. En cuanto a las condiciones de los cultivos, el 43% se encuentran en condición “buena”, mientras que en la misma fecha de la campaña anterior el 47% de los cultivos se encontraba en dicha condición.

Asimismo, según el USDA, se pronostica que el área cosechada de soja en los Estados Unidos será de 33,5 millones de hectáreas, sin cambios desde la previsión anterior, pero un 4,0% menos que en la campaña 2022. En tanto, los stocks finales también se ajustaron a la baja, se espera que cierren en 5,98 millones de toneladas, el volumen más bajo luego de la campaña 2015/16.

Para los próximos meses, las cotizaciones estarían influenciadas por el avance de la siembra en Sudamérica. Las proyecciones para Brasil, principal productor mundial de la oleaginosa, apuntan a una producción de 162,43 millones de toneladas, por encima de las 154,62 millones de toneladas de la campaña anterior, que fue un volumen récord. Por otro lado, se estima que el área de siembra de soja en Argentina alcanzaría las 17,4 millones de hectáreas, cifra 8,7% más que la campaña anterior.

Para los próximos meses, las cotizaciones estarían influenciadas por el avance de la siembra en Sudamérica. Las proyecciones para Brasil, principal productor mundial de la oleaginosa, apuntan a una producción de 162,43 millones de toneladas, por encima de las 154,62 millones de toneladas de la campaña anterior, que fue un volumen récord. Por otro lado, se estima que el área de siembra de soja en Argentina alcanzaría las 17,4 millones de hectáreas, cifra 8,7% más que la campaña anterior.

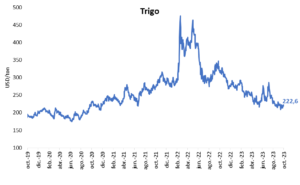

Con respecto a los cereales, también tuvieron un giro al alza en sus cotizaciones luego del informe WASDE. El contrato de maíz correspondiente a diciembre cerró en 199,50 USD/ton el día 18 de octubre, en tanto que el de trigo cerró en 222,57 USD/ton. Se destaca que las perspectivas de una menor oferta de maíz por parte de Estados Unidos generan presión al alza. En cuanto al trigo, influyeron las expectativas de una menor cosecha en países claves.