Español

EspañolMientras la siembra de granos avanza en Estados Unidos y la cosecha en Sudamérica entra en su etapa final, el mercado internacional de granos enfrenta presiones derivadas de una mayor oferta y de crecientes tensiones comerciales.

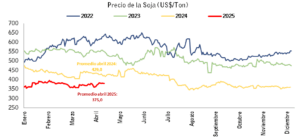

En el mercado de la soja, la oferta sudamericana sigue presionando los precios internacionales. El precio promedio de la soja en el mercado de Chicago durante las primeras tres semanas de abril fue de 375,0 USD por tonelada, por debajo de los 429,0 USD registrados en el mismo período del año anterior. El principal factor bajista proviene de la oferta de Brasil, donde la cosecha ya cubre el 92,5% del área sembrada en las principales regiones productoras, según la Compañía Nacional de Abastecimiento (Conab). En línea con este avance, en su reporte de abril se estimó una producción de 167,9 millones de toneladas, por encima de los 167,4 millones estimados en marzo.

En el mercado de la soja, la oferta sudamericana sigue presionando los precios internacionales. El precio promedio de la soja en el mercado de Chicago durante las primeras tres semanas de abril fue de 375,0 USD por tonelada, por debajo de los 429,0 USD registrados en el mismo período del año anterior. El principal factor bajista proviene de la oferta de Brasil, donde la cosecha ya cubre el 92,5% del área sembrada en las principales regiones productoras, según la Compañía Nacional de Abastecimiento (Conab). En línea con este avance, en su reporte de abril se estimó una producción de 167,9 millones de toneladas, por encima de los 167,4 millones estimados en marzo.

En Estados Unidos, la siembra de soja comenzó con buen ritmo. Según el informe semanal del USDA al 21 de abril, la soja ya cubre el 8% del área estimada. En Illinois, principal estado productor, la siembra ya alcanza el 10%. En cuanto a las proyecciones para el nuevo ciclo, la producción de soja se estima en 118,8 millones de toneladas, por encima de los 113,3 millones registrados en la campaña anterior. Las exportaciones también se proyectan al alza para la campaña 2024/25, con un estimado de 49,8 millones de toneladas, frente a los 46,1 millones registrados en la campaña anterior.

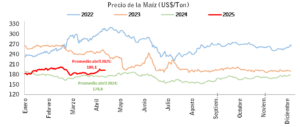

Con relación a los cereales, el precio promedio del maíz en las tres primeras semanas de abril fue de 189,1 USD por tonelada, por encima de los 174,8 USD registrados en el mismo período del año anterior. Los precios podrían sostener una tendencia alcista debido a las expectativas de menores stocks globales. No obstante, también podrían verse presionados a la baja por una sólida campaña productiva en Brasil y el avance de la siembra en Estados Unidos.

Con relación a los cereales, el precio promedio del maíz en las tres primeras semanas de abril fue de 189,1 USD por tonelada, por encima de los 174,8 USD registrados en el mismo período del año anterior. Los precios podrían sostener una tendencia alcista debido a las expectativas de menores stocks globales. No obstante, también podrían verse presionados a la baja por una sólida campaña productiva en Brasil y el avance de la siembra en Estados Unidos.

Según la Conab, la cosecha de maíz de primera zafra en Brasil registra un avance del 68,2% sobre el área sembrada, mientras que la siembra del maíz de segunda zafra ya fue completada. Por su parte, en el informe de abril se estimó que la producción total de maíz para el ciclo 2024/25 alcanzaría los 124,7 millones de toneladas, por encima de los 115,7 millones obtenidos en la campaña anterior.

Por otro lado, la siembra de maíz en el norte avanza con fuerza. Según el USDA, al 21 de abril, ya fue cubierta el 12% del área estimada. El progreso fue especialmente relevante en Iowa, principal estado productor, donde la siembra alcanzó el 18% de la superficie estimada. En cuanto a las proyecciones para la campaña 2024/25, el USDA estima una producción total de 377,6 millones de toneladas, levemente inferior a los 389,7 millones del ciclo anterior.

Los principales ajustes del informe de abril, respecto a marzo, se dieron en las exportaciones, que fueron elevadas de 62,2 a 64,8 millones de toneladas. Como resultado, las existencias finales fueron corregidas a la baja, ubicándose en 37,2 millones de toneladas frente a los 39,1 millones informados en marzo.

El escenario productivo se desarrolla en un contexto global incierto, marcado por una nueva escalada en la disputa comercial entre Estados Unidos y China. El 10 de abril, tras el anuncio de aranceles recíprocos entre Estados Unidos y China, el gobierno estadounidense comunicó cinco días después, el 15 de abril, que China enfrentará un arancel de hasta el 245% sobre sus exportaciones hacia el país, como respuesta a las medidas de represalia adoptadas por Beijing.

A este panorama se suma un nuevo episodio de fricción comercial. Estados Unidos anunció la aplicación de tarifas portuarias a embarcaciones construidas y operadas por empresas chinas que ingresen a puertos del país. Las nuevas medidas, que entrarán en vigor a mediados de octubre de 2025, buscan reducir la dependencia de infraestructura marítima extranjera e incentivar la industria naviera local. Las tarifas se aplicarán por cada visita de un buque a Estados Unidos, con un límite de cinco veces al año, y se diferenciarán entre buques construidos en China y aquellos operados por empresas chinas, aumentando gradualmente en los años siguientes.