English

EnglishDe acuerdo con el informe más reciente del Departamento de Agricultura de los Estados Unidos (USDA por sus siglas en inglés), el balance mundial de los principales granos para la campaña 2025/26 presenta ajustes diferenciados entre productos. Además, de cambios en la oferta, el consumo, el comercio y los niveles de existencias finales.

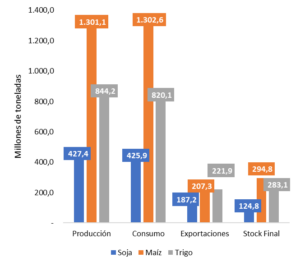

Balance mundial de granos. Fuente: USDA

En el caso de la soja, el USDA proyecta que la oferta global registrará un incremento, impulsado por mayores existencias iniciales, principalmente, a partir de la revisión al alza de la producción de Brasil en la campaña 2024/25. La producción mundial para 2025/26 se ubica en 427,4 millones de toneladas, con aumentos explicados por mayores cosechas en Paraguay y Sudáfrica.

El comercio internacional de oleaginosa se mantiene prácticamente sin variaciones y alcanzaría 187,2 millones de toneladas. Los mayores envíos de Brasil y Paraguay compensan en gran medida las menores exportaciones de Estados Unidos y Uruguay. En este contexto, las existencias finales globales se reducen hasta 124,8 millones de toneladas, como resultado de menores niveles de producción en Argentina, Brasil y Egipto. Asimismo, el USDA prevé un consumo de 425,9 millones de toneladas, 3,0% superior a la campaña anterior. Para Estados Unidos, el organismo prevé un mayor volumen de molienda, menores exportaciones y existencias finales sin cambios.

En cuanto al maíz, la producción mundial se ubica en 1.301,1 millones de toneladas, lo que representa un aumento de 5,68% respecto a la campaña anterior. Este resultado se explica por mayores niveles de producción en India, Sudáfrica, Indonesia y Rusia, parcialmente compensados por una caída en Uruguay.

Las exportaciones de maíz alcanzarían 207,3 millones de toneladas, con mayores despachos por parte de India, Rusia y Sudáfrica. Las existencias finales globales se sitúan en 294,8 millones de toneladas, mientras que el consumo sería de 1.302,6 millones de toneladas. En Estados Unidos, las proyecciones para la campaña 2025/26 se mantienen sin cambios.

Por último, en el caso del trigo, las proyecciones a nivel global muestran un incremento en la oferta, impulsado por una mayor producción en la Unión Europea y Rusia. Así la producción mundial se ubica en 844,2 millones de toneladas, y el consumo mundial aumentaría hasta 820,1 millones de toneladas con respecto a la campaña anterior.

En cuanto a las exportaciones, el USDA proyecta un volumen de 221,9 millones de toneladas, lo que representa un incremento de 5,43% respecto a la campaña anterior, debido a mayores envíos de Rusia y Kazajistán, que no logran compensar completamente las menores exportaciones de Ucrania, Australia y Brasil. En este contexto, las existencias finales aumentan hasta 283,1 millones de toneladas, con incrementos relevantes en India, Ucrania, la Unión Europea, Australia y Bangladesh.

Para Estados Unidos, el balance de trigo muestra un leve aumento en la oferta, explicado exclusivamente por mayores importaciones, junto con una reducción marginal en el uso interno y exportaciones sin variaciones. Las existencias finales se ubican en 25,52 millones de toneladas, lo que representa un incremento de 10% respecto al año anterior y el nivel más alto desde la campaña 2019/20.