English

EnglishEn lo que va del año, los precios internacionales de los principales commodities agrícolas se mantuvieron cercanos a los niveles del periodo anterior, dentro de un contexto marcado por una oferta global abundante, señales mixtas de demanda y factores geopolíticos.

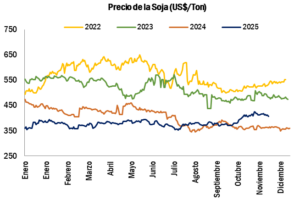

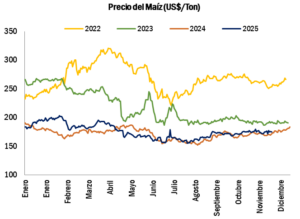

En la Bolsa de Chicago (CBOT), la soja se ubicó entre 353,30 y 425,23 USD/ton, condicionada por la amplia disponibilidad mundial y por episodios de incertidumbre internacional. En el caso del maíz, los precios se ubicaron entre 155,31 y 202,94 USD/ton, sostenidos principalmente por la demanda interna de EE.UU., tanto para la alimentación animal como para la producción de etanol.

En la Bolsa de Chicago (CBOT), la soja se ubicó entre 353,30 y 425,23 USD/ton, condicionada por la amplia disponibilidad mundial y por episodios de incertidumbre internacional. En el caso del maíz, los precios se ubicaron entre 155,31 y 202,94 USD/ton, sostenidos principalmente por la demanda interna de EE.UU., tanto para la alimentación animal como para la producción de etanol.

Durante la primera semana de diciembre, la soja registró 406,12 USD/ton, un aumento interanual de 11,2%. No obstante, el promedio de enero a noviembre se redujo 6,5% frente al mismo periodo de 2024. En el último trimestre, el mercado mostró una recuperación más firme, impulsada por expectativas de una mayor demanda externa. Entre los factores que aportaron dinamismo se destaca el retorno de algunas compras de soja estadounidense por parte de China, aunque los volúmenes siguen siendo acotados.

La recuperación continúa siendo gradual, debido a que ocurre en un entorno de oferta global abundante. Las perspectivas favorables de producción en Sudamérica para la campaña 2025/26 siguen limitando un incremento más marcado. El mercado muestra señales más firmes, aunque todavía mantiene cierto grado de cautela ante las condiciones que continúan influyendo sobre el comportamiento de las cotizaciones.

Los analistas de mercados coinciden en que el complejo sojero global conserva una disponibilidad abundante. Brasil proyecta una cosecha superior a la de la zafra anterior y, al combinarse con la producción argentina, prácticamente duplica el volumen estadounidense, lo que configura un escenario de amplia oferta en el corto plazo. A su vez, el consumo de China permanece relativamente estable, pese a representar cerca de dos tercios del comercio mundial.

La coexistencia de una oferta elevada y una demanda moderada reduce las probabilidades de una recuperación sostenida, a menos que se presenten eventos climáticos adversos en Sudamérica durante los meses críticos de enero y febrero.

En cuanto al maíz, el precio promedio de enero a noviembre se ubicó en 176,36 USD/ton, un nivel superior a los 171,39 USD/ton registrados en el mi smo periodo de 2024. A inicios de diciembre, la cotización alcanzó 175,09 USD/ton. A pesar de este incremento, la abundante oferta global y los altos niveles de inventarios continúan limitando la posibilidad de subas más significativas.

En cuanto al maíz, el precio promedio de enero a noviembre se ubicó en 176,36 USD/ton, un nivel superior a los 171,39 USD/ton registrados en el mi smo periodo de 2024. A inicios de diciembre, la cotización alcanzó 175,09 USD/ton. A pesar de este incremento, la abundante oferta global y los altos niveles de inventarios continúan limitando la posibilidad de subas más significativas.

Un aspecto relevante para el seguimiento es la demanda destinada a la producción de etanol en EE.UU. El Departamento de Agricultura de Estados Unidos (USDA) estima que aproximadamente 34,9% del maíz disponible en la campaña 2025/26 se orientará a este uso. En este marco, la expansión del E15, un combustible con una mezcla del 15% de etanol, adquiere importancia, ya que su adopción en nuevos estados podría fortalecer el consumo interno y aportar soporte adicional a los precios del maíz durante los próximos meses.