Español

EspañolLa tendencia a la baja de los precios de los principales commodities agrícolas experimentó una leve disminución tras la publicación del informe de Estimaciones de Oferta y Demanda Agrícola Mundial (WASDE) por parte del Departamento de Agricultura de los Estados Unidos (USDA) el 8 de marzo pasado.

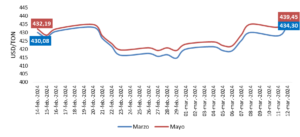

Cotización de la soja (contratos de marzo y mayo)

Al analizar la cotización de la soja en la bolsa de Chicago, específicamente el contrato más próximo (marzo), se observa que al cierre del 12 de marzo se situó en 434,30 USD/ton, mientras que para el contrato siguiente (mayo) alcanzó los 439,45 USD/ton.

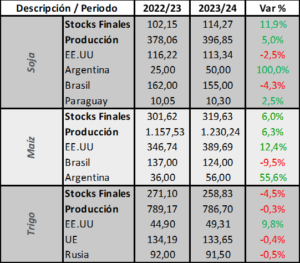

La principal razón que elevó el precio de la oleaginosa fue el recorte de 0,6% de la producción de Brasil por parte del USDA (156,0 a 155,0 millones de toneladas). No obstante, a nivel nacional, la Compañía Nacional de Abastecimiento de Brasil (Conab) disminuyó la estimación cosecha de soja brasileña por segundo mes consecutivo, pasando de 149,4 a 146,8 millones de toneladas.

Otro factor que podría ejercer cierta influencia en los precios de la soja es el aumento en el uso obligatorio de biodiesel en Brasil. Este hecho implicaría un mayor consumo de granos de soja para la producción de aceite, lo cual podría resultar en una disminución en el volumen de exportación.

Para el maíz, al cierre del 12 de marzo, los precios se situaron en 168,89 USD/ton para el contrato de marzo y en 173,91 USD/ton para el contrato de mayo. Según el informe WASDE, la producción mundial de este cereal para la temporada 2023/24 se estima en 1.230,2 millones de toneladas, lo que representa una ligera disminución del 0,2% respecto a la proyección de febrero. Este ajuste se atribuye principalmente a cambios en la producción de Rusia y Sudáfrica.

Balance de los principales cultivos

En cuanto a Brasil, el segundo mayor exportador mundial de maíz, el USDA mantuvo su estimación de producción en 124,0 millones de toneladas. Sin embargo, la Conab ajustó su proyección de cosecha a la baja, situándola en 112,8 millones de toneladas, una reducción de aproximadamente 0,9 millones de toneladas con respecto a la proyección anterior.

En lo que respecta al trigo, al cierre del 12 de marzo, las cotizaciones se situaron en 196,7 USD/ton para el contrato de marzo y en 201,18 USD/ton para el contrato de mayo. Según el reporte WASDE, la producción mundial de este cereal se estima en 786,70 millones de toneladas, lo que supone un aumento de 0,96 millones de toneladas con respecto al informe anterior. Sin embargo, en comparación con la campaña anterior, se prevé una reducción del 0,3%.

Por último, los precios futuros de los commodities agrícolas, especialmente los de la soja y el maíz, dependerían en gran medida del cierre de la producción final en Sudamérica. La continuidad de los recortes en el volumen de cosecha por parte de Brasil podría seguir generando cierta presión al alza. Además, el desarrollo de los cultivos en Estados Unidos para la nueva zafra 2024/25 sería un factor clave, y este podría ser impactado negativamente si se confirma el retorno del fenómeno climático de “La Niña”.