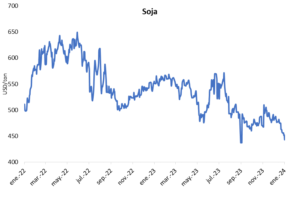

English

EnglishLa tendencia bajista de los precios de los principales commodities agrícolas se acentuó luego de la publicación del informe de Estimaciones de la Oferta y la Demanda Agrícola Mundial (WASDE) publicado por el Departamento de Agricultura de Estados Unidos (USDA) el pasado 12 de enero. Al observar la cotización de la soja en la bolsa de Chicago, correspondiente al contrato más cercano (enero 2024), al cierre de la segunda semana de enero se ubicó en 443,0 USD/ton, el valor más bajo registrado luego del mes de setiembre del año anterior (2023).

El principal fundamento del comportamiento bajista fue la perspectiva de una mayor producción de soja a nivel mundial. Se observa un incremento de 0,95 millones de toneladas en la estimación de producción de EE.UU. con respecto al informe del mes anterior. Es importante señalar que la cosecha en dicho país concluyó en el último trimestre de 2023.

Cotización internacional de la soja

Los demás aumentos se verificaron en los países de Sudamércia con excepción de Brasil, el principal exportador de la oleaginosa. En dicho país, la predicción de cosecha se redujo 2,5% (161,0 a 157,0 millones de toneladas), sin embargo, las estimaciones locales por parte de la Compañía Nacional de Abastecimiento (Conab) son aún más conservadoras (155,2 millones de toneladas). Aunque, se recuerda que, dicho volumen aún se mantiene en niveles récord.

En cambio, en Argentina se elevó la previsión de cosecha, con un ajuste al alza de 2,0 millones de toneladas (de 48,0 a 50,0 millones de toneladas). Mientras tanto, la estimación local proporcionada por la Bolsa de Comercio de Rosario (BCR) se sitúa en 52,0 millones de toneladas. En cuanto a la proyección para la cosecha de soja en Paraguay, pasó de 10,0 millones de toneladas (informe de diciembre) a 10,3 millones de toneladas.

Se espera que la cotización de la oleaginosa continúe esta senda bajista, sobre todo, a medida que se concreten las estimaciones de cosecha en los países de Sudamérica. Otro factor determinante para las futuras cotizaciones será el comportamiento de la demanda, especialmente por parte de China. Es relevante señalar que se proyecta una desaceleración en la economía del gigante asiático para el 2024, lo que podría afectar la demanda de la oleaginosa. Este aspecto constituiría otro factor bajista para los precios internacionales de la soja.

Con relación a los cereales, también experimentaron descensos en sus precios después del informe WASDE. El contrato de maíz correspondiente al mes de marzo finalizó en 180,7 USD/ton, mientras que el contrato de trigo cerró en 224,1 USD/ton. La perspectiva de una significativa producción de maíz en Sudamérica, junto con el aumento de 10,0 millones de toneladas en las existencias finales a nivel mundial, ejerció presión a la baja sobre los valores del maíz. En cuanto al trigo, influyeron las expectativas de una abundante cosecha por parte de Rusia, principal exportador de este cereal.