Español

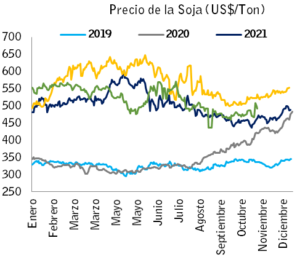

EspañolLos precios de la soja se ven afectados por una situación de incertidumbre, originada por la perspectiva de menor oferta de la oleaginosa por parte de Estados Unidos y el avance de la siembra en Sudamérica, donde Brasil se destaca como el principal productor y exportador de este cultivo.

Cabe mencionar que desde que empezó a concretarse el avance de la siembra en Brasil los valores descendieron paulatinamente. Así, al cierre de la tercera semana de noviembre la cotización de la soja alcanzó los 493,55 USD/ton. Al comparar el valor promedio de noviembre de este año con la cotización media de noviembre de 2022, se verifica una disminución de 7,7%.

Cabe mencionar que desde que empezó a concretarse el avance de la siembra en Brasil los valores descendieron paulatinamente. Así, al cierre de la tercera semana de noviembre la cotización de la soja alcanzó los 493,55 USD/ton. Al comparar el valor promedio de noviembre de este año con la cotización media de noviembre de 2022, se verifica una disminución de 7,7%.

Los ajustes en los precios de la soja se esperan conforme avance la siembra y el posterior desarrollo de los cultivos en los países de Sudamérica, con especial relevancia en Brasil. En caso de que se materialice una producción récord de soja en Brasil, podría ejercer aún una mayor presión a la baja sobre los precios futuros del grano.

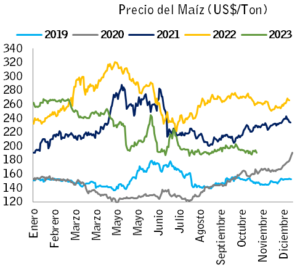

En lo que respecta a los precios del maíz, actualmente se sitúan en niveles mínimos de los últimos tres años. Durante la tercera semana de noviembre, las cotizaciones oscilaron alrededor de los 191,04 USD/ton. La tendencia a la baja se atribuye, principalmente, a la expectativa de una mayor oferta por parte de Estados Unidos, el principal productor de este cereal.

A eso se le añade el repunte de la producción por parte de Argentina, tercer principal exportador de maíz. Asimismo, los stocks finales aumentarían un 5,3 % a nivel mundial, de hecho, para EE.UU. las existencias crecerían un 58,3%. Aunque para Brasil y China estas decrecerían 22,4% y 2,0%, respectivamente.

A eso se le añade el repunte de la producción por parte de Argentina, tercer principal exportador de maíz. Asimismo, los stocks finales aumentarían un 5,3 % a nivel mundial, de hecho, para EE.UU. las existencias crecerían un 58,3%. Aunque para Brasil y China estas decrecerían 22,4% y 2,0%, respectivamente.

Un factor relevante es el crecimiento, por tercer año consecutivo, de la producción de maíz en China. De igual manera, las importaciones por parte del gigante asiático también se incrementaron sustancialmente desde el 2020, puesto que hasta el 2019 se compraban alrededor de 7,6 millones de toneladas, a diferencia de los 23,0 millones de toneladas que se importarían en el 2023.

Además, es crucial monitorear la próxima campaña de maíz zafriña en Brasil, puesto que se podría ver afectada por el retraso en la siembra de soja en algunas regiones productoras. Lo cual podría traducirse en una menor superficie del cereal.

Si disminuye la oferta de maíz por parte de Brasil, ejercería una presión negativa sobre las cotizaciones del cereal. Otro dato a destacar es que el USDA estima que se dará un incremento mundial del 2,9% en el uso de maíz para etanol, lo cual podría generar una mayor demanda del cereal y, por consiguiente, podría ser un factor alcista.